CMA 2020 شرح سامح الليثي النظام الجديد 19

CMA 2020 شرح سامح الليثي النظام الجديد 19

نستعين بالله ونخش على عنوان (هوك ص 53 )

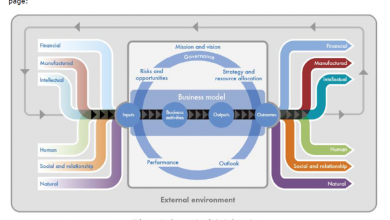

Guiding Principles for Preparation and Presentation of an Integrated Report

.

.

طبعا عشان ميسبوش الشركات كدة من غير ارشادات ازاي تعمل الIntegrated Report راحوا عملو وحددوا seven principles هتمثل الguiding principles للشركات وهي بتعمل الintegrated report بتاعها

.

طيب يا شركة كدة الله يكرمك وانتي بتعملي التقرير عايزين Strategic Focus حلو كدة وFuture Orientation

ومعلومات التقرير تبقى متربطة ببعضها وتدينا holistic picture

ويا ريت التقرير يبين الStakeholder Relationships حلوة ولا وحشة

وابعدي يا شركة عن حشو كلام ملوش لازمة عليكي بس توضحي الmaterial matters والrelevant matters اللي تاثر على خلق القيمة ويكون التقرير concise

.

وخلي بالك مش عايزين اي material error في الكلمتين اللي هتقرري عنهم فاهم حاجة حتة الReliability and completeness

.

وعشان خاطر الuser اهتمي بردو بالConsistency and comparability

.

ده باختصار السبع guiding principles اللي الشركات تاخد بالها منهم وهي بتعمل التقرير

.

طيب نمسك واحدة واحدة سريعا كدة ونشوف جليم وهوك قايلين ايه

.

**********

*************

**********

أول guiding principle حتة الStrategic focus and future orientation

.

احنا هنا عايزين تقريرنا الجميل يقدم معلومات عن

organization’s

strategy and the way it relates to the organization’s ability to create value in the short,

medium, and long term, and to its use and effects on the capitals.

.

وكمان يقدم

how the availability, quality, and affordability of capitals contribute to creating value.

.

**********

*************

**********

تاني guiding principle حتة الConnectivity of information

.

فالله يكرمه اللي هيعمل التقرير يخليه يقدم holistic43 picture لكل الحاجات اللي بتأثر على خلق القيمة over time

.

يعني عايزين تقرير يوضح ال

.

holistic picture of the interrelatedness of different

aspects of the organization

.

هو خلي بالك مش يا فرحتي التقرير يوضح الinterrelatedness والdependencies بين العوامل دي …

لأ الشيء الاكثر أهمية ان التقرير يشرح ازاي العامل دي أثرت على ability of the organization to

create value over time

.

**********

*************

**********

تالت guiding principle حتة الStakeholder Relationships

.

عايزك تبقى مفتح هنا الله يوفقك …انت مش واخد بالك اننا في المبدأ الارشادي التالت بنقولك عايزين التقرير بتاعنا يدينا معلومات عن طبيعة وجودة العلاقة بين الشركة والkey stakeholders

.

يعني يا شركة طمنينا هل انتي فاهمة واخدة في حسبانك وتهتمي باحتياجات الkey stakeholders

.

بس في الحقيقة لو انت مركز هتلاحظ اننا اما كنا بنتكلم على مكونات الgraphic بتاع الir ومكونات التقرير جبنا سيرة الGovernance قلنا

ان Governance تحوي الrelationships among the various participants and stakeholders within the organization

.

زي ال

the board of directors, the shareholders, the chief executive officer (CEO), and the managers.

.

وقلنا كمان ان التقرير عايزينه يورينا ازاي

How the organization’s culture, ethics, and values are reflected in its use of and effects on the

capitals and on its relationships with key stakeholders

.

.

طيب انت كدة يتبين لك ان التقرير مركزة جدا وبيدندن على العلاقة بتاعت الشركة مع الkey stakeholders سواء بلاشارة لكدة من ضمن نطاق حوكمة الشركة أو من ضمن الguiding principles السبعة بتوعنا

.

**********

*************

**********

.

.

رابع وخامس guiding principle حتة الMateriality والConciseness

.

.

يا جماعة مش عايزين غير الmaterial matters في التقرير من الاخر يهمنا ال

matters that substantively affect the organization’s ability to create value over the short,

medium, and long term.

.

يعني عايزين:

.

. Disclosure of material matters including an explanation of the matter

and the impact it has on strategy, business model, or capitals.

.

طبعا هنا الشركة هتحتاج ناس مركزة بقى تعمل:

identifying relevant matters

.

و

evaluating their importance

.

وتحط اولويات ليهم

prioritizing the matters

.

وفي الاخر:

determining what information to

disclose about material matters.

.

ليه بنقول كدة؟؟

.

لأن الشركة لازم تعمل assessment للmateriality قبل ما تعمل افصاح في التقرير بس في نفس الوقت عايزين نخليه تقريرنا يبقى المختصر المفيد (نحط الconciseness في دماغنا)

.

.

طبعا الموضوع صعب جدا لان الThe amount of nonfinancial information is, in theory, unlimited

.

بس عامة يعني نقدر نقول ان الkey information about the material matters should include

.

(but are not limited to):

relevant interactions and interdependencies,

the firm’s view on the matter,

actions to manage the matter and their effectiveness,

and quantitative and qualitative disclosures.

.

عشان كدة المبدأ الخامس هو الConciseness يعني التقرير يبقى موجز يبقى المختصر المفيد ويكون واضح مش الغاز.

.

طبعا محتاج هنا team من المحترفين لان القصة عايزة judgment ايه اللي اصلا هنحطو في التقرير بحيث ان القارئ يقدر يفهم ال

organization’s strategy, governance, performance, and prospects without including

less relevant information.

.

الميزة الحقيقة هي السماح للشركات انها تستخدم ال

cross-reference, or refer to external documents,

to clarify the information in the integrated report.

.

**********

*************

**********

.

سادس وسابع guiding principle واللي بيفكرونا بالqualities بتاعت المعلومة المحاسبية في الاطار بتاع المحاسبة

.

معانا الReliability and Completeness والConsistency and Comparability

.

يعني يا جماعة يا اللي بتعملو التقرير خلي بالكوا من ناحية الReliability عايزين التقرير free of material errors عشان نقدر نعتمد عليه.

.

ومن ناحية الCompleteness عايزين التقرير must include all material information سواء حلوة او وحشة in a balanced way and without material error

.

ومن ناحية الConsistency اهو الmaterial information دي عايزينها تبقى موجودة consistent over time في التقرير بتاعنا

.

بمعنى:

meaning reporting policies are followed consistently from one period

to the next unless a change is needed to improve the quality of information reported

.

عشان وقتها نعرف نقارن وبالتالي هيبقى مهم اوي ان الشركة توضح وتشرح اي Changes and improvements حصلت.

.

وعشان كدة الConsistency and Comparability اخوات

.

يعني الطموح ان المعلومة تعرض بشكل

enables comparison with other organizations to the

extent it is material to the organization’s own ability to create value over time

.

بس للامانة هنا الComparability among organizations صعبة جدا في قصة ال<IR> بتاعتنا لان التقرير بيوصف specific situation of each organization .

.

بس حط في دماغك على الناحية التانية ان الComparability ممكن تتحسن ب:

.

Comparability is enhanced by using industry standards, benchmarks, ratios, and the

specific Content Elements defined in the <IR> Framework.

.

هنا ويلي في الحقيقة كان له كلمتين صغيرين حب ينبه عليهم قال يا جماعة بصو الIIRC في الحقيقة

does not prescribe a specific reporting format for the integrated report

.

يعني التقرير ممكن يبقى

standalone or included as a distinguishable part of another report or communication made by the firm.

.

الا انه في حبة general reporting guidance تخص زي ما جليم وهوك قالو فوق حتة الMateriality

.

ويلي حب هنا يأكد على ان حتة تسهيل الcomparability, relevance, and consistency هتتحقق لو الشركة قدرت في التقرير تقدم

.

Disclosures about the capitals using quantitative indicators

.

عشان كدة عايزين ونفسنا نلاقي التقرير يعرض لنا مع الافصاحات اللي على الcapitals حبة

targets (forecasts) and presented for multiple periods of three or more years

.

ومتنساناش في وجود طبعا qualitative information في الDisclosures دي اللي بدورها هتقدم

will provide context and enhance the meaningfulness of the quantitative data.

.

ومن بردو الreporting guidance الاشارة الى الTime frames for short, medium, and long term ازاي هتتحدد

.

طيب بص الTime frame بتاعنا بيتحدد من الشركة نفسها وفي الغالب كدة بيبقى

longer than some other forms of reporting

.

غير انك لازم تعرف انه متأثر بindustry or sector فمثلا ال

technology industry might have time frames that are significantly shorter than those used by the automobile industry,

which covers two model-cycle terms that span between eight and ten years.

.

واخر reporting guidance معانا هنا الAggregation and disaggregation

.

ودي بردوا هترجع للشركة …مثلا تعمل التجميعة بتاع الdata بالcountry, subsidiary, or division

.

.

طيب بعد الكلام اللي فات ده كله مؤكد في Benefits للIntegrated reporting ممكن تصورها لكن مع الكم الرهيب من الNon-financial information المتصورة هيصعب القصة

.

فتعالى من البوست اللي جاي نعرض حبة Benefits و Challenges متصورة للIntegrated reporting .

.

يسر الله الأمر وأعان

.

.