الشهادات المهنية

محاسبة الاجور والمرتبات

محاسبة الاجور والمرتبات + تحميل كتاب محاسبة الرواتب والاجور

بند الرواتب والاجور يتعبر من البنود التى تؤثر فى صافى ربح المنشأة

الهدف من شرح هذا الفصل عن محاسبة الاجور والمرتبات عموما

وهوا كيفيه محاسبة الاجور والمرتبات واظهارها فى التقارير المالية

كيفيه اعداد مسير الرواتب والاجور

كيفيه معالجة اشتراك صاحب العمل فى التأمينات الاجتماعية وفقا لنظام العمل والعمال

كيفية معالجة مكافئة نهاية الخدمة

اولا مفهوم مصاريف الرواتب والاجور

مايحمل ايراد السنة من مصاريف مقابل الحصول على خدمة التى قدمت للمنشأة على شكل عمل

ماهوا الفرق بين الرواتب والاجور

الرواتب : مايدفع لمن يعمل فى المنشأة بصفة دائمة ( الموظف )

الاجور : مايدفع من يعمل فى المنشأة بصفة مؤقتة ( العمال )

طريقة الدفع

الرواتب : يدفع على اساس شهرى فى اغلب الاوقات

الاجور : تدفع على اساس اسبوعى او تحسب حسب عدد ساعات العمل او على اساس القطعة المنتجة

مايتضمنة بند المرتبات والاجور

يتضمن مايصرف للعامل او الموظف بشكل نقدى او عينى مقابل تأدية العمل للمنشأة وما تتحملة المنشأة من نفقات على سبيل الحصول على العمل

ويشمل الاتى

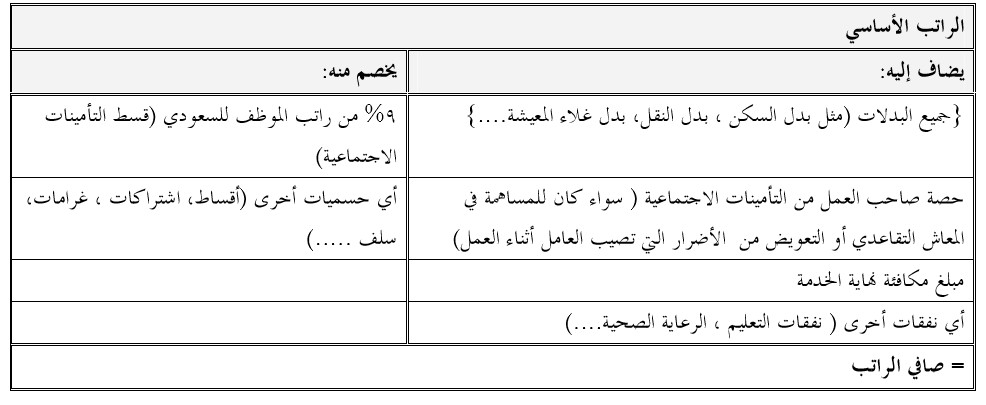

الراتب الاساسى

+ جميع البدلات مثل بدل السكن بدل النقل بدل غلاء المعيشة …………..الخ

+ حصة صاحب العمل من التأمينات الاجتماعية سواء كان للمساهمة فى المعاش التقاعدى او التعويض من الاضرار التى تصيب الموظف

+ مبلغ مكافئة نهاية الخدمة

= اجمالى الراتب

مايخصم من الراتب

6% من راتب الموظف السعودى فقط قسط التأمينات الاجتماعية

خصومات اخرى ( اقساط – اشتركات – غرمات – سلف ………الخ وتختلف من شركة الى اخرى

الخلاصة

القيود المحاسبية للرواتب والاجور

قيد اثبات الرواتب والاجور خلال فترة

قيد اثبات حصة صاحب العمل من التأمينات الاجتماعية ( مادفعتة المنشأة خلال فترة )

عند الدفع لمؤسسة التأمينات الاجتماعية التسديد